База Ярославля

База ЯрославляНедвижимость-

Жилая Недвижимость-

Жилая Недвижимость- Жилая Недвижимость-

Жилая Недвижимость- Бизнес Недвижимость-

Бизнес Недвижимость- Бизнес Недвижимость-

Бизнес Недвижимость-|

База Ярославля Недвижимость- |

Жилая Недвижимость- |

Жилая Недвижимость- |

Бизнес Недвижимость- |

Бизнес Недвижимость- |

|

|

Недвижимость Ярославля |

|

Всё знать невозможно, Важно знать где найти!

+ ПОДАТЬ ОБЪЯВЛЕНИЕ + ПОДАТЬ ЗАЯВКУ / ВОПРОС / ОТЗЫВ |

| Тема дня: За период работы с 2005 года по настоящее время в Агентство Недвижимости "ИНФО" обращалось огромное количество людей. Было получено абсолютно бесплатно более 7000 тысяч устных и онлайн консультаций. Специалисты по недвижимости отвечали на массу вопросов, от простейших по недвижимости: "Сколько стоит моя квартира? Сколько стоит квадратный метр в районе города Ярославля? Как лучше продать? Как найти хороший объект недвижимости? Как оформить сделку купли-продажи?" до более сложных и объемных вопросов: "Как перевести квартиру в нежилой фонд? Как правильно составить договор купли-продажи или аренды коммерческой недвижимости?", а также по разнообразным смежным темам: например - как записаться к главе фрунзенского района ярославль посмотреть ответ»»» или показать ещё примеры вопросов»»» |

| Вопрос: Как заполнить налоговую декларацию в 2014 году 3НДФЛ за 2013 год? |

Вопрос о получении информации по Молодой семье.

Изменения в сделках с недвижимостью, где одна из сторон — иностранное лицо недружественного государства

ПОГАШЕНИЕ РЕГИСТРАЦИОННОЙ ЗАПИСИ ОБ ИПОТЕКЕ

Вопрос о субсидиях на оплату жилого помещения и коммунальных услуг

Покупка квартиры с долгами: является ли такая сделка опасной?

Что такое Супружеская доля?

КАК ЗАРЕГИСТРИРОВАТЬ ПРАВО СОВМЕСТНОЙ СОБСТВЕННОСТИ СУПРУГОВ В СЛУЧАЕ, ЕСЛИ В ЕГРН ВНЕСЕНА ЗАПИСЬ О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ПРАВА СОБСТВЕННОСТИ ОДНОГО СУПРУГА?

Судебные решения по вопросам «Реконструкция, расстояние менее 15 метров» и «Отказ в вводе в эксплуатацию, признания права собственности»

Наследство - неоформленный участок в СНТ, образец заявления об установлении факта принятия наследства

Вопрос по оплате коммунальных услуг лицами, зарегистрированными в жилом помещении без фактического проживания.

Покупка недвижимости на средства материнского капитала и снятие обременений

Вопрос по теме: Право на недвижимое имущество, получаемое в порядке наследования. Иностранные граждане и лица без гражданства. Смена гражданства и право собственности. Налоговая ставки при продаже имущества. Имущественный вычет.

Материнский (семейный) капитал с 1 января 2020 года: новые возможности

Обзор судебной практики по делам, связанным с самовольным строительством (утв. Президиумом Верховного Суда РФ 19.03.2014) Как правило, суды встают на сторону истцов и выносят судебный акт, разрешающий оформление права.

2020 год: Вопросы, связанным с распоряжением средствами материнского капитала

ГОСРЕГИСТРАЦИЯ ПОДТВЕРЖДАЕТ ЮРИДИЧЕСКУЮ СИЛУ ИПОТЕЧНОЙ СДЕЛКИ

Подскажите как можно построить гараж на участке? Что требуется для оформления?

Понятие масштаба и его виды. Масштаб, план пятисотка, Масштаб 1:ХХХ Сколько в 1 см метров и как считать?

Является ли арендатор налоговым агентом по НДФЛ при выплате арендной платы арендодателю?

Интересует вопрос по выкупу земельного участка: Пошаговая инструкция как перевести землю из аренды в собственность

Уступка права аренды земельного участка

Образцы и Шаблоны: Договор цессии (уступки прав требования)

Уступка права требования по договору участия в долевом строительстве

ПРИМЕР:Как составить претензию о ненадлежащем исполнении обязательств по договору

Шаблоны и Образцы:Требование (претензия) о возмещении убытков и возврате предварительной оплаты (или: аванса)

Вопрос: физические лица сдают в аренду юридическому лицу нежилое помещение, принадлежащее им на праве собственности. Нужно ли в таком случае физическим лицам платить НДС?

ДОГОВОР переуступки права аренды земельного участка, находящегося в государственной (муниципальной) собственности, с правом выкупа и ЗАЯВЛЕНИЕ о согласии собственника земельного участка на передачу арендатором своих прав и обязанностей третьему лицу (наличие согласия собственника на передачу арендатором своих прав и обязанностей предусмотрено договором аренды)

Росреестр.официальное разъяснение структурного подразделения аппарата Управления: Жилое строение, правовое содержание понятия

Принятие земельных участков к бухгалтерскому учету в состав объектов основных средств

О сроках возникновения обязанности по уплате налога на имущество физических лиц у собственника объекта долевого строительства

Центры «Мои документы»: Государственное автономное учреждение Ярославской области Вопрос о получении информации по Молодой семье.

Изменения в сделках с недвижимостью, где одна из сторон — иностранное лицо недружественного государства

ПОГАШЕНИЕ РЕГИСТРАЦИОННОЙ ЗАПИСИ ОБ ИПОТЕКЕ

Вопрос о субсидиях на оплату жилого помещения и коммунальных услуг

Покупка квартиры с долгами: является ли такая сделка опасной?

Что такое Супружеская доля?

КАК ЗАРЕГИСТРИРОВАТЬ ПРАВО СОВМЕСТНОЙ СОБСТВЕННОСТИ СУПРУГОВ В СЛУЧАЕ, ЕСЛИ В ЕГРН ВНЕСЕНА ЗАПИСЬ О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ПРАВА СОБСТВЕННОСТИ ОДНОГО СУПРУГА?

Судебные решения по вопросам «Реконструкция, расстояние менее 15 метров» и «Отказ в вводе в эксплуатацию, признания права собственности»

Наследство - неоформленный участок в СНТ, образец заявления об установлении факта принятия наследства

Вопрос по оплате коммунальных услуг лицами, зарегистрированными в жилом помещении без фактического проживания.

Покупка недвижимости на средства материнского капитала и снятие обременений

Вопрос по теме: Право на недвижимое имущество, получаемое в порядке наследования. Иностранные граждане и лица без гражданства. Смена гражданства и право собственности. Налоговая ставки при продаже имущества. Имущественный вычет.

Материнский (семейный) капитал с 1 января 2020 года: новые возможности

Обзор судебной практики по делам, связанным с самовольным строительством (утв. Президиумом Верховного Суда РФ 19.03.2014) Как правило, суды встают на сторону истцов и выносят судебный акт, разрешающий оформление права.

2020 год: Вопросы, связанным с распоряжением средствами материнского капитала

ГОСРЕГИСТРАЦИЯ ПОДТВЕРЖДАЕТ ЮРИДИЧЕСКУЮ СИЛУ ИПОТЕЧНОЙ СДЕЛКИ

Подскажите как можно построить гараж на участке? Что требуется для оформления?

Понятие масштаба и его виды. Масштаб, план пятисотка, Масштаб 1:ХХХ Сколько в 1 см метров и как считать?

Является ли арендатор налоговым агентом по НДФЛ при выплате арендной платы арендодателю?

Интересует вопрос по выкупу земельного участка: Пошаговая инструкция как перевести землю из аренды в собственность

Уступка права аренды земельного участка

Образцы и Шаблоны: Договор цессии (уступки прав требования)

Уступка права требования по договору участия в долевом строительстве

ПРИМЕР:Как составить претензию о ненадлежащем исполнении обязательств по договору

Шаблоны и Образцы:Требование (претензия) о возмещении убытков и возврате предварительной оплаты (или: аванса)

Вопрос: физические лица сдают в аренду юридическому лицу нежилое помещение, принадлежащее им на праве собственности. Нужно ли в таком случае физическим лицам платить НДС?

ДОГОВОР переуступки права аренды земельного участка, находящегося в государственной (муниципальной) собственности, с правом выкупа и ЗАЯВЛЕНИЕ о согласии собственника земельного участка на передачу арендатором своих прав и обязанностей третьему лицу (наличие согласия собственника на передачу арендатором своих прав и обязанностей предусмотрено договором аренды)

Росреестр.официальное разъяснение структурного подразделения аппарата Управления: Жилое строение, правовое содержание понятия

Принятие земельных участков к бухгалтерскому учету в состав объектов основных средств

О сроках возникновения обязанности по уплате налога на имущество физических лиц у собственника объекта долевого строительства

Центры «Мои документы»: Государственное автономное учреждение Ярославской области «Многофункциональный центр предоставления государственных и муниципальных услуг» Каким образом нерезиденты РФ платят налог за продажу недвижимого имущества на территории РФ?

возможно ли организации ООО продать офис, по адресу которого это ООО зарегистрировано?

Может иностранный гражданин купить дом в РФ, проживать и быть зарегистированным?

Налоговый вычет за ремонт квартиры – когда это возможно?

ВОПРОС по МСК + ДДУ. Дополнительная информация распоряжению материнским капиталом - Материнским (семейным) капиталом М(С)К или МСК

Справка о размерах оставшейся не уплаченной суммы по договору

образец нотариального обязательства о выделении доли по материнскому капиталу

ДОГОВОР целевого дарения денежных средств

Сделка =Дарение= совершается единственным законным представителем несовершеннолетнему одаряемому: Законный представитель можете представлять интересы, а также подписать договор дарения со стороны дарителя и одаряемого, являющегося представителем несовершеннолетнего.

Налоговая Порядок получения вычета - Я приобрёл недвижимость

Начиная с 2016 года, налог на имущество физических лиц будет рассчитываться (за налоговый период 2015 год и далее) по новым правилам в соответствии с главой 32 =Налог на имущество физических лиц= Налогового кодекса РФ.Доп.Информация для Иностранных граждан (в том числе пенсионеров)

Особенности налогового вычета при покупке жилья супругами

Право на имущественный вычет не зависит от того, на кого из супругов оформлены платежные документы

Разъясняем о порядке расчета налога на имущество на объекты недвижимости, находящиеся в долевой собственности

Как снять объект недвижимости с кадастрового учета?

Образец договора купли-продажи товара. Квартира с мебелью

Жилой дом на землях садоводства - маткапитал жилой дом на землях для садоводства.(Земельный участок в СНТ: можно ли использовать материнский капитал на земельном участке в СНТ?)

Дарение денежных стредств физическим лицом предпринимателю

Государственная регистрация права собственности на реконструированные объекты Судебная практика

Вопрос об Отказе от продажи квартиры после подачи документов на регистрацию:Отказ от продажи квартиры после подписания договора купли -продажи

Единовременная субсидия на приобретение жилья ветеранам ВОВ

В какой версии необходимо представить межевой план для получения кадастрового паспорта на земельный участок?

Практика. Образец соглашения о разделе движимого и недвижимого имущества бывших супругов

Договор на возмещение расходов по содержанию здания (помещения) и инженерных коммуникаций

Порядок изменения режима совместной собственности на долевую

Требуется ли согласие бывшего супруга на отчуждение совместно нажитого имущества при государственной регистрации, если после расторжения брака раздел имущества между бывшими супругами не производился ?

Здание на право собственности,аренда земли под зданием

Как выкупить земельный участок у государства

Порядок предоставления в аренду земельных участков, находящихся в публичной собственности

Новая земельная реформа 2015 - комментарии

Постановка на кадастровый учет в нулевой квартал. Кадастровая стоимость

Вопрос юристу: какой высоты можно поставить забор между домами?

Соглашение между соседями: письменное соглашение между соседями о строительстве глухого забора

Все о перенайме: Договор перенайма арендованного имущества

Как перевести многоквартирный дом в частный дом: Как перевести квартиру в часть жилого дома?

Что такое земельный участок: Статус земельного участка ?

Вопрос: Ну гдето есть такой закон что нельзя с гаража сделать типо квартиры?

Вопрос об обязательности согласия наймодателя для вселения в жилое помещение детей, родителей, супруга нанимателя: Вправе ли наймодатель запретить их вселение к нанимателю, если после этого площадь соответствующего жилого помещения, приходящаяся на одного члена семьи, будет ниже учетной нормы?

Продажа квартиры нерезидентом: Налог на доходы нерезидентов, Платит или не платит иностранец НДФЛ в России ?

Налог на дарение: Кто платит налог при получении недвижимости в дар? Освобождение от уплаты налога на доходы.

Новостройка: Перевод в нежилой фонд или внесение изменений в проектную декларацию, проектную документацию?

Развод:Ипотечный кредит после развода. Кто платит?

Какие расстояния необходимо соблюдать при строительстве дома?

Вопрос/ ответ: Физическое лицо - учредитель передает помещение в аренду ооо

Установление (изменение) вида разрешенного использования земельного участка. ПРИКАЗ ОБ УТВЕРЖДЕНИИ КЛАССИФИКАТОРА ВИДОВ РАЗРЕШЕННОГО ИСПОЛЬЗОВАНИЯ ЗЕМЕЛЬНЫХ УЧАСТКОВ

Что можно построить на земле для строительства многоквартирного дома?

Государственная регистрация прав, связанных с изменением режима совместной собственности супругов

С какого момента нужно платить за коммунальные услуги в новостройках?

Вопрос: О предоставлении имущественного вычета по НДФЛ при приобретении квартиры по договору участия в долевом строительстве, если акт приема-передачи подписан в мае 2014 г.

Могу ли я потратить материнский капитал на покупку земельного участка под застройку дома, либо его строительство?

Вопрос: Как оформить и документально подтвердить переход права на долю земельного участка, на котором построен дом и признан многоквартирным. ОПРЕДЕЛЕНИЕ ВИДА СОБСТВЕННОСТИ НА ЗЕМЕЛЬНЫЙ УЧАСТОК ПОД МНОГОКВАРТИРНЫМ ДОМОМ

Налог на продажу долей недвижимого имущества в собственности менее 3-х лет и в собственности более 3-х лет

Возможность зарегистрировать право на реконструированный жилой дом с увеличившейся площадью на основании ст. 25.3 ФЗ

Приобрели квартиру в новостройке. Какие необходимы документы для регистрации права собственности на квартиру? Было долевое участие в строительстве и уступка права требования (цессии).

Если родственники препятствуют вступить в наследство?

Вопросы и ответы: Можно ли продать квартиру без согласия супруга? Требуется ли согласие супругу на продажу квартиры?

Есть ли налоговые льготы при продаже недвижимости? Перечень льгот инвалидам

КАК ОФОРМИТЬ ПРАВО СОБСТВЕННОСТИ В УПРОЩЕННОМ ПОРЯДКЕ

вопрос: Как подтвердить самостоятельное строительство дома на средства материнского капитала?

Вопрос о налоге с дохода от уступки права аренды земельных участков

СНТ:Cтраница посвящена вопросам и ответам о повседневной жизни и деятельности садовых некоммерческих товариществ.

Выписка из домовой книги. Архивная,Расширенная. Поквартирная карточка учета.

Материнский капитал.Вопросы и ответы

Можно-ли с ипотечной квартиры вернуть имущественный налоговый вычет, проценты и как?

2014: Имущественный вычет при приобретении имущества. Общая информация. Как получить

Продажа-покупка недвижимости: что такое МСК. Материнский (семейный) капитал, материнский капитал. Документы.Особенности.

Вопрос по замене предмета залога?

Вопрос: Как заполнить налоговую декларацию в 2014 году 3НДФЛ за 2013 год?

ФНС:Я продаю недвижимость.Какие налоги заплатить и Как заполнить документы?

Вопрос: Какие налоги надо заплатить с продажи квартиры несовершеннолетним ребенком

Бланки, Образцы, Шаблоны (Рыба) договоров, актов, соглашений

Зарегистрировать гараж в многоярусном кооперативе. Из документов есть договор долевого участия в строительстве

Вопрос: как нам внести изменения в егрп о назначении дома-жилым или как получить кадастровый паспорт для дачной амнистии?

Вопрос о госуданрственной реистрации права возникшего до 31.01.2013 (в 1995 году)

Вопрос: О Праве собственности на объект по договору купли-продажы, подписаннму Покупателем без брачных отношений и зарегистрированному в период брака Покупателя

Вопрос: Сколько Агентств недвижимости в городе Ярославле и как их найти? Какое выбрать? Я хочу продать квартиру и купить большего метража с доплатой материнским капиталом!

У меня еще вопрос: на момент сделки я должна выписать детей, так как они не собственники (требование банка). Вопрос: На какой срок дети могут и могут ли вообще быть без прописки? Могу ли я их прописать к бабушке, но при этом сама туда не прописываться? Есть ли еще какие то варианты?

У продавца квартира в кооперативном доме (ЖСК), какие могут возникнуть =подводные= камни?

Сколько соток в 1ГА (гектаре) или в чем измеряется площадь участков?

Вопрос про кадастровый/технический паспорт, технический план

Вопрос:Могут ли родители зарегистрировать несовершеннолетнего ребенка отдельно от родителей?

Как расчитываются налоги при продаже земли сельхозназначение?

Освобождение от налога на доходы при продаже квартиры

Вопрос:..получить налоговый вычет за выплаченные по ипотеке проценты

Налогообложение иного имущества: Налог с продажи автомобиля. В каком случае не нужно платить подоходный налог?

Вопрос по переселению из аварийного жилья, как предоставляют новое жилье?

Как правильно оформить дарение недвижимости. Дарственная или Договор дарения. В чем существенная разница между дарственной и договором дарения?

Куда обращаться за изменением вида разрешенного использования земельного участка?

Ярославль: социальные нормы жилья в Ярославле, Учётная норма и норма предоставления общей площади жилого помещения

Вопрос: Подскажите, пожалуйста, закон о том, что подоходный налог можно вернуть не с одной квартиры, а с нескольких, но до 2млн. руб. уже вступил или еще все еще рассматривают?

Вопрос: после полного погашения ипотеки что следует предпринять для снятия обременения с недвижимости?

Вопрос: Имеет ли физическое лицо, не являющееся налоговым резидентом Российской Федерации, право на получение имущественного налогового вычета при продаже недвижимого имущества на территории Российской Федерации?

Вопрос: Подскажите, как правильно заполнить налоговую декларацию

Вопрос: обязательно ли подавать декларацию при продажи квартиры более 3-х лет в собственности?

Срок нахождения объекта в собственности. Налоги. Вопросы и Ответы.

Ответы эксперта: Оформление права собственности на землю

Вопрос: Здравствуйте! Хотим оформить в собственность участок, который используем как огород под картошку, док-ов никаких нет, что делать?

Вопрос: Как рассчитывать физ. лицу сумму налога с дохода от аренды?

Вопрос: Какие необходимы документы для юридического лица и физического лица для регистрации договора аренды недвижимого имущества?

Вопрос по Государственная регистрация прав на недвижимое имущество и сделок с ним :о распоряжении имуществом между супругами

Вопрос: Объясните поэтапно как оформить свидетельство о собственности на квартиру в новостройке(красноперекопский район).Размер гос пошлины. Екатерина

Вопрос:Есть земельный участок в промышленной зоне относящийся к землям населенных пунктов. Можно ли построить на нем центр отдыха

Покупка квартир и комнат, долей по договору дарения. Сделка, Налоги, Риски

Оформление покупки/продажи/дарения/мены Машиноместа (парковочного места) - доля в праве собственности на помещение с парковочными местами

Материнский капитал. Вопрос по выделении доли при использовании материнского капитала.

ЧАсто задаваемые ВОпросы: Кадастровая палата о техническом плане

Вопрос по Регистрации права собственности на гаражные боксы. Купля-Продажа или Дарение

Вопрос по оформлению гаража: Право собственности на гараж в гаражном или гаражно-строительном кооперативе

Вопрос по оформлению дома, земельного участка: Дачная амнистия до 01.03.2015

Вопрос:Подскажите смогу ли я получить имущественный налоговый вычет в связи с покупкой жилья у родственницы.

Вопрос по налогам: От какого числа отсчитывается срок нахождения в собственности квартиры и срок на возврат суммы излишне уплаченного налога

Вопрос по оформлению: Оформление купли продажи. Смена фамилии собственника.

Вопрос по налогам: Как исчисляется налог на имущество физических лиц на территории г. Ярославля?

Налоги:Подскажите,Запуталась про налог с продажи квартиры

Порядок и сроки уплаты земельного налога: Коротко о налогах владельцам земельных участков

Вопросы и Ответы по Завещанию:Что нужно знать для оформления завещания ? Какие документы необходимы для оформления завещания на жилье? Как оформить завещание ?

Налоги с продажи недвижимости: Налоговые риски при совершении сделок купли- продажи коммерческой недвижимости индивидуальными предпринимателями

Госпошлина - Расчет госпошлины при государственной регистрации договора купли-продажи жилого помещения

Договора Купли-Продажи. Инструкция: Как узнать, склоняется ли фамилия?

Налоговый вычет: Новостройка - когда можно получить? Сколько?

Как оформить право собственности на объект недвижимости в порядке «дачной амнистии»: дачный или садовый домик и земельный участок, индивидуальный гараж и земельный участок, индивидуальный дом и земельный участок, дом и земельный участок

Налоги и Недвижимость: Надо ли вам подавать декларацию о доходах? Какие штрафные санкции предусмотрены законодательством за непредставление декларации?

Налоговая служба по Ярославской области: Информация о льготах по налогу на имущество физических лиц

Вопросы по Налогообложению: Налоги при продаже квартиры: какие, когда, сколько, как и кому платить?

Ответы на вопросы газеты = Ярославские страницы = г. Ярославль.Тема : Органы Опеки и Попечительства при сделках с недвижимостью

Вопросы и Ответы: Признание права собственности на самовольную постройку

Налоги на недвижимость. Покупка и Продажа: Спорные вопросы о применении имущественных налоговых вычетов

Что делать покупателю квартиры, если продавец умер до госрегистрации и она перешла к наследнику?

Имущественный вычет на покупку недвижимости: О предоставлении имущественного вычета пенсионерам

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ: Продажа и покупка квартир в одном налоговом периоде

Вопрос: что нужно для признания объекта незавершенного строительства жилым помещением?

Вопрос по налогообложению: С какого срока считается нахождение в собственности недвижимого имущества полученного по наследству?

Налоги и Недвижимость: Имущественные налоговые вычеты. Памятка для налогоплательщика

Вопросы и Ответы: Декларирование доходов физическими лицами

Продажа комнаты в комунальной квартире (бывшее общежитие): Как дешевле получить отказы соседей для регистрации сделки?

Росреестр - оформление/регистрация собственности: Вопрос - ответ

ПРИ КАКИХ УСЛОВИЯХ ВОЗМОЖНО ЗАРЕГИСТРИРОВАТЬ ПРАВО СОБСТВЕННОСТИ НА ГАРАЖ ИЛИ ХОЗЯЙСТВЕННУЮ ПОСТРОЙКУ В "УПРОЩЕННОМ ПОРЯДКЕ"?

Публикации в СМИ:Ответы гражданам регистраторами Росреестра на множество вопросов

Вопрос: У нас сделка,сложно ли общаться с органами опеки? Легко ли продать жилплощадь, если в ней «прописаны» дети?. И какой перечень документов для органов опеки при сделке купли-продажи, мены, и т.д.?

Вопрос на телефон 93-25-32: Подскажите, какие документы требуются при сделке купли-продажи гаража?

Согласование переустройства и (или) перепланировки жилых помещений

Вопрос: нужно ли согласовывать замену чугунных радиаторов на мета и как я могу согласовать переустройство помещения?

Объясните,Что такое приватизация? Есть ли какие-либо ограничения или запреты на приватизацию? Любое ли жилье можно приватизировать?

Приватизация жилья: в вопросах и ответах

Регистрация: обязательно ли регистрировать права на недвижимость?

Имущественный налоговый вычет: Дом в собственности более 3-х лет, но реконструирован и зарегистрирован менее 3-х лет. Нужно ли платить налог?

Часто Задаваемые Вопросы по совершению сделок с земельными участками: договора,аренда,согласия на совершение сделки

Можно ли передать в аренду помещение, полученное по договору безвозмездного пользования?

Здравствуйте, при изменении вида разрешенного использования земли в течение налогового периода сумма земельного налога не пересчитывается?

Квартира в наследство. Сколько составит госпошлина?

Как помогает государство своим гражданам улучшить жилищные условия?

Подскажите решение проблемы молодых семей, нуждаются в улучшении жилищных условий

Вопросы и ответы пенсионного фонда: Материнский капитал

Договор дарения недвижимого имущества: Как правильно заключить договор дарения недвижимого имущества?

Передача дачи из рук в руки: Подскажите,Как правильно купить дачу?

Возможность перенайма земельных участков: Как оформить переуступку прав аренды участка? Вариант оформления через объект незавершенного строительства

Оформление Недвижимости: переуступка прав аренды на земельный участок

Что такое Уступка права требования по договору долевого участия ?

Новостройки: Долевое строительство по закону. Недвижимость и сделки с ними

Ипотека в силу закона на жилые помещения

Материнский капитал и регистрация

Расскажите об собенности государственной регистрации прав на жилые помещения, приобретаемые по жилищным сертификатам?

Защита прав и интересов граждан, признанных судом недееспособными (ограниченно дееспособными)

Проблемы уклонения от государственной регистрации прав при продаже объектов недвижимости

Как преобразовать земельный участк и порядок его регистрации.

Подлежит ли государственной регистрации договор аренды, заключенный на неопределенный срок?

ОФормление недвижимости: ЧТО НАДО ЗНАТЬ ПРИ УПЛАТЕ ГОСПОШЛИНЫ?

Вопросы по Регистрации частных домов: Регистрация стала проще

Продажа:какие документы нужно мне собрать для продажи.нужен ли тех.паспорт?

Налоговый вычет: Перечень необходимых документов

Оформление недвижимости: Гараж - Как оформить земельный участок?

Оформление недвижимости: Как оформить земельный участок?

Налоговый вычет: где подать декларацию?

Налоги: продажа по цене ниже сметной стоимости

Налогообложение: УСН против классической системы налогообложения

Оформление недвижимости: Восстановление утерянных документов

Дарение недвижимости: Придется ли платить НДФЛ, если недвижимость подарена родственниками?

Cервитут: участок перекрывает проезд к соседним - как быть?

Недвижимость и Налоговый вычет: Можно ли получить имущественный вычет за супругу,перераспределив распределенный вычет ранее в произвольных долях?

Оформление земли: Приватизация земельного участка

Недвижимость супругов:Как решить спорные случаи раздела имущества при разводе?

Планировка квартир в Ярославле: Подскажите пожалуйста, господа риэлторы, что значит "квартира московской планировки"?

Расскажите о подачи заявления о регистрации прав в электронном виде?

Покупка квартиры Залог-Задаток-Аванс:Что такое задаток или аванс и какой разумный размер?

Юридический ликбез: Как ПРИНЯТЬ квартиру по акту приема-передачи? Есть претензии,что делать?

Договор купли-продажи: Расторжение договора Купли-Продажи, Передача недвижимости, Регистрация

Налогообложение.Вычеты:Имущественные налоговые вычеты

Оформление Недвижимости: Как оформить право собственности на дом и земельный участок

Регистрационный учет граждан РФ: Информация о регистрации, прописки в квартиру/долю квартиры к несовершеннолетнему собственнику

Продажа комнаты и преимущественное право: Как продать комнату в коммунальной квартире?

Сделки между супругами: Подскажите пожалуйста, как переоформить долю в квартире на супруга?

Уплата госпошлины: Какую государственную пошлину нужно уплатить продавецу и покупателю при продаже и покупке квартиры

Оформление ИП/ООО: в УФНС России по Ярославской области для государственной регистрации юридического лица или индивидуального предпринимателя

Недвижимость: Реально ли без опыта успешно продать квартиру, с какими сложностями можно столкнуться при продаже? Или же все-таки довериться агентству?

Недвижимость: Хочу продать квартиру! Cамостоятельно заниматься этим вопросом или же обратиться в агентство

Недвижимость: Вопросы и Ответы Налогам часть 1

Недвижимость: Вопросы и Ответы по Аренде часть 1

Недвижимость: Вопросы и ответы по ценам часть 1

Недвижимость: Вопросы и ответы по оформлению недвижимости часть1

Недвижимость: часто задаваемые вопросы по квартирам, ценам, документам

Недвижимость: Вопросы и Ответы

|

Сохранить информацию себе или отправить Ваше объявление в соц.сети можно просто нажав кнопки: Приложение N 2 к Приказу ФНС России от 10.11.2011 N ММВ-7-3/760@

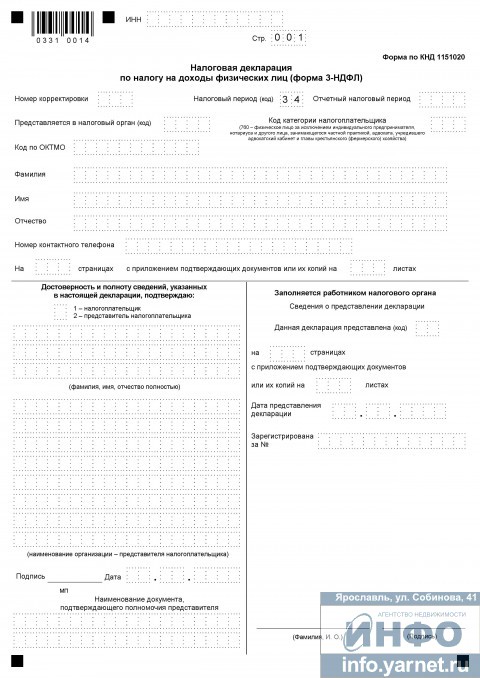

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (ФОРМА 3-НДФЛ)

I. Общие требования к заполнению формы Декларации

1.1. Форма налоговой декларации по налогу на доходы физических лиц (далее - Декларация) заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать Декларации на бумажном носителе не допускается. Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании Декларации вывод на страницах Декларации двумерного штрих-кода. 1.2. Наличие исправлений в Декларации не допускается. 1.3. Не допускается деформация штрих-кодов и утрата сведений на листах Декларации при использовании для скрепления листов Декларации механических канцелярских средств. 1.4. При заполнении формы Декларации значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами по запросу налогоплательщика, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов. 1.5. Каждому показателю соответствует одно поле в форме Декларации, состоящее из определенного количества ячеек. Каждый показатель записывается в одном поле. Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы. Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби). В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором - из части соответствующей денежной единицы. Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка". 1.6. Все стоимостные показатели указываются в Декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в валюту Российской Федерации. Суммы налога на доходы физических лиц (далее - налог) исчисляются и указываются в полных рублях. Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля. 1.7. Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов. 1.8. Текстовые и числовые поля формы Декларации заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя. 1.9. В поле показателя "Код по ОКТМО" указывается код муниципального образования. Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО). При заполнении показателя "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение "12445698---"."; 1.10. В верхней части каждой заполняемой страницы формы Декларации проставляется идентификационный номер налогоплательщика (далее - ИНН), а также фамилия и инициалы налогоплательщика заглавными буквами. Налогоплательщик, не являющийся индивидуальным предпринимателем, вправе не указывать ИНН в представляемой в налоговый орган Декларации, с учетом пункта 3.3.1 настоящего Порядка. 1.11. В нижней части каждой заполняемой страницы формы Декларации, за исключением страницы 001 Титульного листа, в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются подпись налогоплательщика или его представителя и дата подписания. 1.12. Заполнение формы Декларации без использования программного обеспечения осуществляется с учетом нижеследующего. 1.12.1. Заполнение текстовых полей формы Декларации осуществляется заглавными печатными символами. 1.12.2. В случае отсутствия какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк. В случае, если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--". 1.12.3. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк. Например, если показатель "доля в праве собственности" имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: "1--" - в первом поле, знак "/" или "." между полями и "3--" - во втором поле. 1.13. Представление Декларации, подготовленной с использованием программного обеспечения, осуществляется с учетом нижеследующего. 1.13.1. Значения числовых показателей выравниваются по правому (последнему) знакоместу. 1.13.2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов. 1.14. После заполнения и комплектования формы Декларации налогоплательщику необходимо проставить сквозную нумерацию заполненных страниц в поле "Стр.". Показатель номера страницы (поле "Стр."), имеющий три ячейки, записывается следующим образом. Например, для первой страницы - "001"; для пятнадцатой - "015". 1.15. Копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации, должна прилагаться к Декларации. 1.16. Налогоплательщик или его представитель вправе составить реестр документов, прилагаемых к Декларации, подтверждающих сведения, указанные в разделах и листах Декларации, и приложить его к Декларации.

II. Содержание Декларации

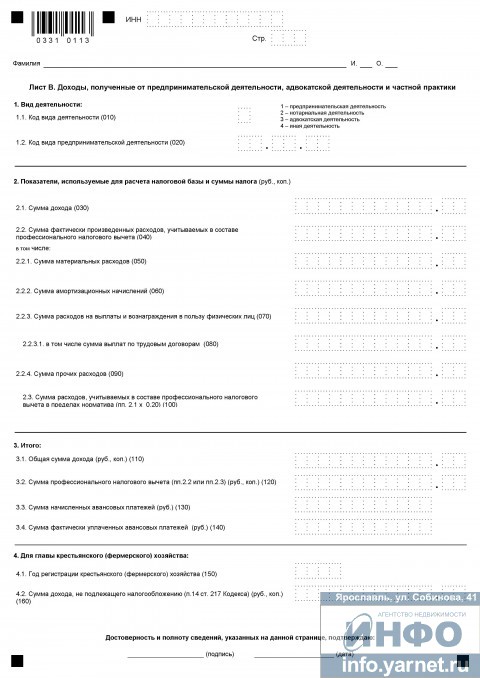

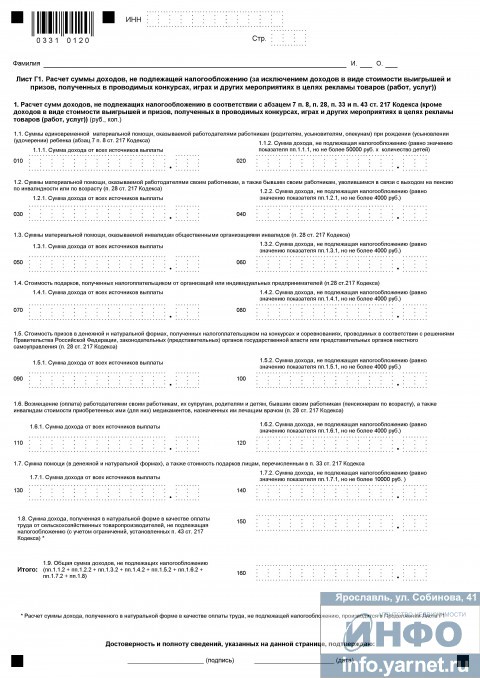

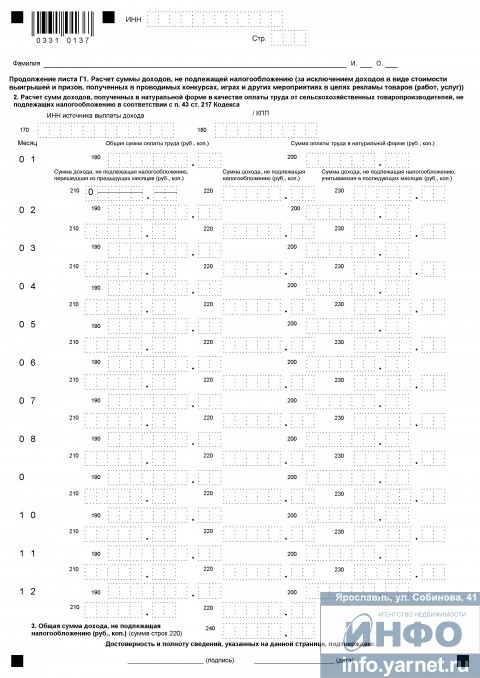

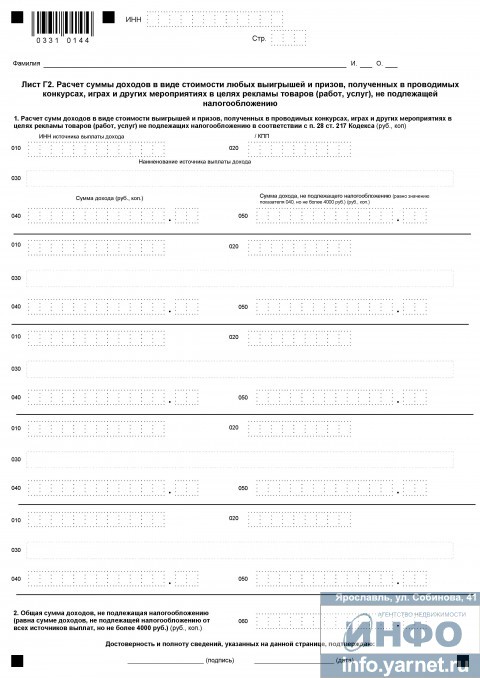

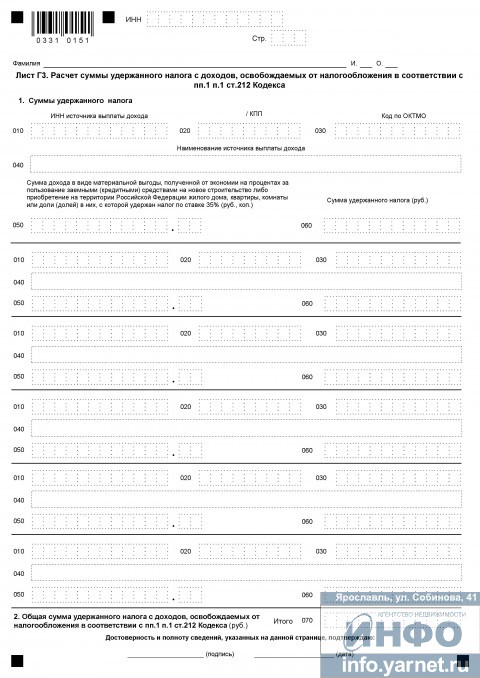

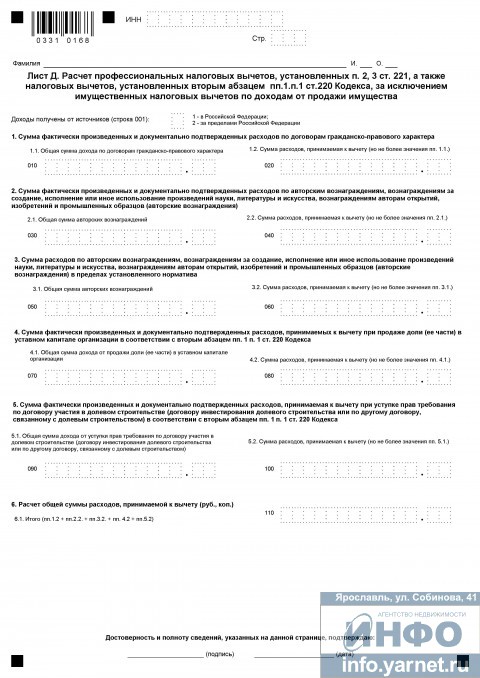

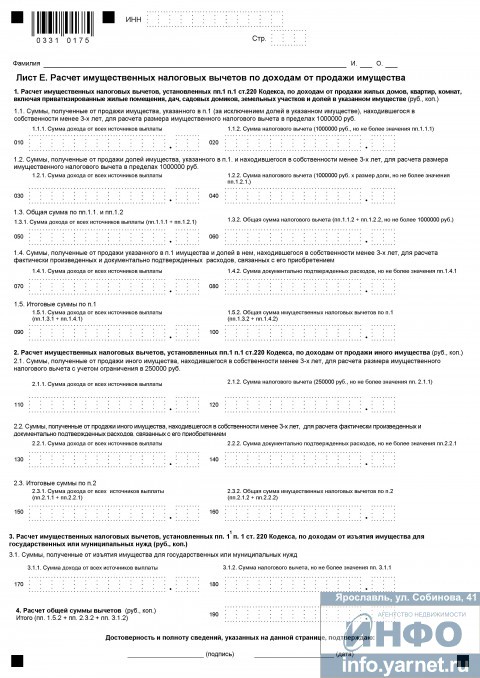

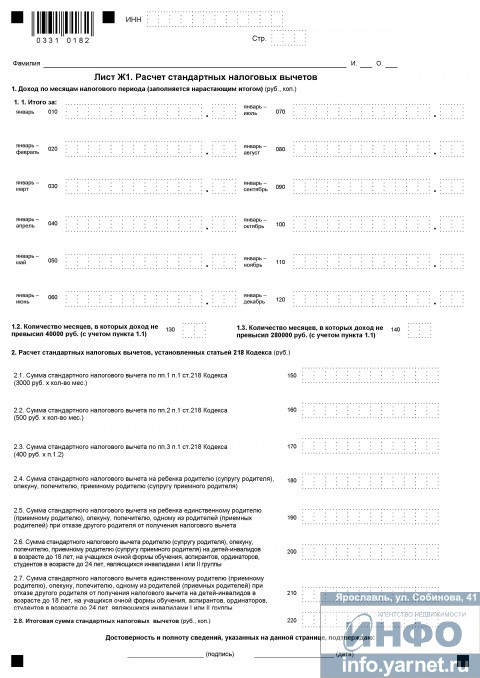

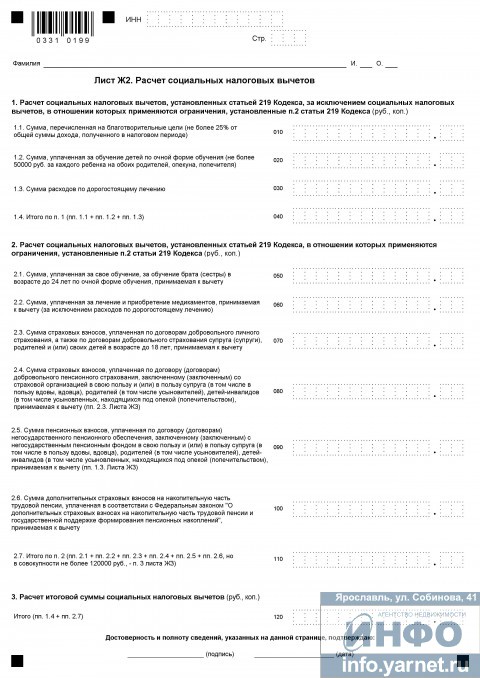

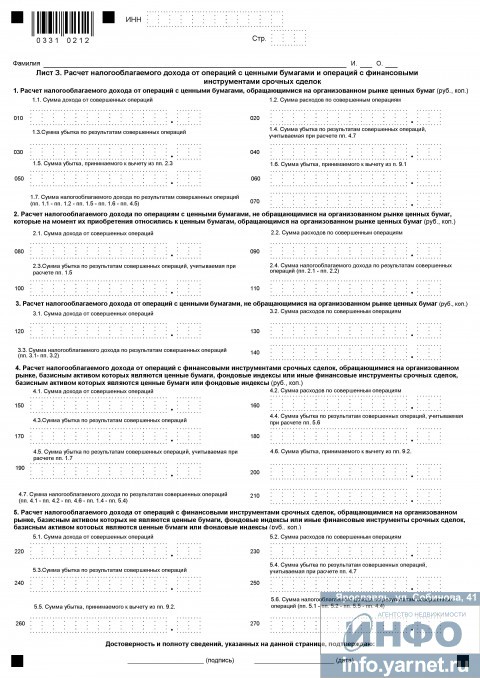

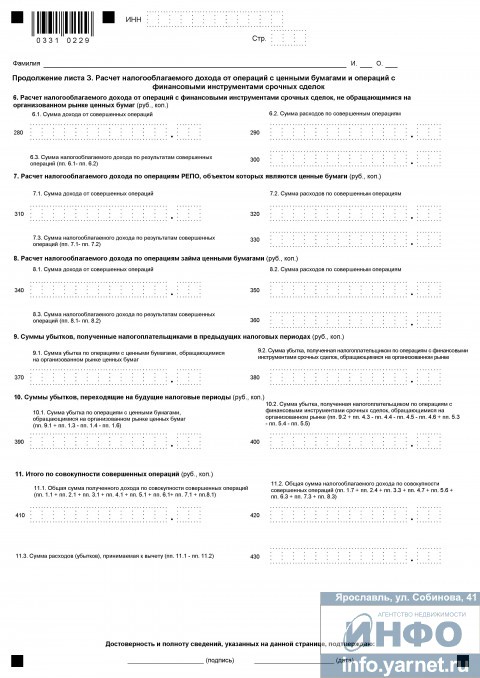

2.1. Форма Декларации состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И. Титульный лист формы Декларации (далее - Титульный лист) содержит общие сведения о налогоплательщике. Разделы 1, 2, 3, 4, 5, 6 формы Декларации заполняются на отдельных листах и служат для исчисления налоговой базы и сумм налогов по доходам, облагаемым по различным ставкам, а также сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета. Титульный лист и Раздел 6 формы Декларации подлежат обязательному заполнению всеми налогоплательщиками, представляющими Декларацию. Разделы 1 - 5 формы Декларации заполняются по необходимости. Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И формы Декларации используются для исчисления налоговой базы и сумм налога при заполнении разделов 1, 2, 3, 4 и 5 формы Декларации и заполняются по необходимости. Лист А формы Декларации (далее - Лист А) заполняется по налогооблагаемым доходам, полученным от источников в Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист Б формы Декларации (далее - Лист Б) заполняется по налогооблагаемым доходам, полученным от источников за пределами Российской Федерации, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики. Лист В формы Декларации (далее - Лист В) заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики. Лист Г1 формы Декларации (далее - Лист Г1) используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43 статьи 217 Налогового кодекса Российской Федерации (далее - Кодекс) (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг)). Лист Г2 формы Декларации (далее - Лист Г2) используется для расчета и отражения сумм доходов, не подлежащих налогообложению в соответствии с пунктом 28 статьи 217 Кодекса в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг). Лист ГЗ формы Декларации (далее - Лист Г3) используется для расчета суммы удержанного налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса. Лист Д формы Декларации (далее - Лист Д) используется для расчета: - профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных пунктом 3 статьи 221 Кодекса; - профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных пунктом 2 статьи 221 Кодекса; - налоговых вычетов по доходам от продажи доли в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абзацем вторым подпункта 1 пункта 1 статьи 220 Кодекса. Лист Е формы Декларации (далее - Лист Е) используется для расчета имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных подпунктами 1 и 1.1 пункта 1 статьи 220 Кодекса. Лист Ж1 формы Декларации (далее - Лист Ж1) используется для расчета стандартных налоговых вычетов, установленных статьей 218 Кодекса. Лист Ж2 формы Декларации (далее - Лист Ж2) используется для расчета социальных налоговых вычетов, установленных статьей 219 Кодекса. Лист Ж3 формы Декларации (далее - Лист Ж3) используется для расчета социальных налоговых вычетов, установленных подпунктом 4 пункта 1 статьи 219 Кодекса. Лист 3 формы Декларации (далее - Лист 3) используется для расчета налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок. Лист И используется для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов: - на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; - на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них; - на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

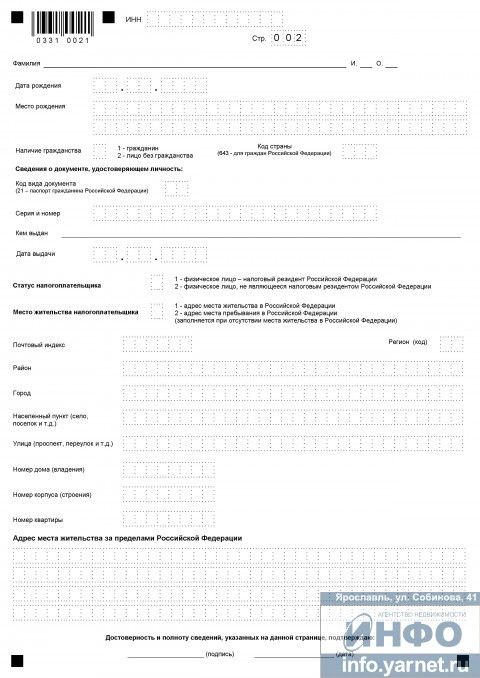

III. Порядок заполнения титульного листа формы Декларации

3.1. Титульный лист состоит из страниц 001 и 002, которые заполняются налогоплательщиком (представителем налогоплательщика), кроме раздела на странице 001 "Заполняется работником налогового органа". 3.2. При заполнении страницы 001 Титульного листа указываются: 1) номер корректировки. При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной Декларации указывается "номер корректировки", отражающий, какая по счету уточненная Декларация представляется в налоговый орган (например, "1--", "2--", и т.д.); При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса. При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса. Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога. 2) отчетный налоговый период - указывается календарный год, за который представляется Декларация; 3) код налогового органа - указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации - код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется Декларация; 4) код категории налогоплательщика - указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация в соответствии с приложением N 1 к настоящему Порядку; 5) код по ОКТМО муниципального образования по месту жительства (месту пребывания) налогоплательщика; 6) фамилия, имя, отчество налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита; 7) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака "+" отводится одна ячейка; 8) количество страниц, на которых составлена Декларация; 9) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации; 10) в разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" необходимые сведения заполняются в следующем порядке: а) если достоверность и полноту сведений подтверждает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется цифра 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика, - цифра 2; б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации. Поле "фамилия, имя, отчество полностью" не заполняется; в) если достоверность и полноту сведений подтверждает представитель налогоплательщика - физическое лицо, в поле "фамилия, имя, отчество полностью" указываются построчно фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика и дата подписания; г) если достоверность и полноту сведений подтверждает представитель налогоплательщика - организация, в поле "фамилия, имя, отчество полностью" указываются построчно фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - организации удостоверять достоверность и полноту сведений, указанных в Декларации. В поле "наименование организации - представителя налогоплательщика" указывается наименование организации - представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью", заверяемая печатью организации - представителя налогоплательщика, и дата подписания; д) в поле "наименование документа, подтверждающего полномочия представителя" указывается наименование документа, подтверждающего полномочия представителя налогоплательщика; 11) раздел титульного листа "Заполняется работником налогового органа" содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества работника налогового органа, принявшего Декларацию, его подпись. 3.3. Заполнение страницы 002 Титульного листа осуществляется с учетом нижеследующего. 3.3.1. В случае, если налогоплательщик, не являющийся индивидуальным предпринимателем, не указывает в представляемой в налоговый орган Декларации свой ИНН, на титульном листе Декларации указываются следующие персональные данные налогоплательщика: - дата рождения (число, месяц, год) и место рождения - в соответствии с записью в документе, удостоверяющем личность налогоплательщика; - наличие у налогоплательщика гражданства. При наличии гражданства в соответствующем поле проставляется цифра 1, в случае отсутствия гражданства какой-либо страны - цифра 2; - код страны - указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность; - сведения о документе, удостоверяющем личность налогоплательщика: код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку; серия и номер документа, кем выдан документ и дата его выдачи заполняются в соответствии с реквизитами документа, удостоверяющего личность налогоплательщика. 3.3.2. При заполнении страницы 002 Титульного листа также указываются: - статус налогоплательщика. При наличии статуса налогового резидента в соответствующем поле проставляется цифра 1. При отсутствии такого статуса - цифра 2; - место жительства налогоплательщика. При наличии места жительства в Российской Федерации в соответствующем поле проставляется цифра 1. При наличии места пребывания в Российской Федерации проставляется цифра 2. Элементы адреса (наименование региона, района, города, иного населенного пункта, улицы, номера дома (владения), корпуса (строения), квартиры) места жительства в Российской Федерации указываются на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с указанием реквизитов места жительства. При отсутствии места жительства в Российской Федерации указываются элементы адреса, по которому налогоплательщик зарегистрирован по месту пребывания. Цифровой код региона указывается в соответствии с приложением N 3 к настоящему Порядку. При заполнении элементов адреса места жительства (места пребывания) налогоплательщика для городов Москвы и Санкт-Петербурга элементы адреса "Район" и "Город" не заполняются. При отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк. Адрес места жительства за пределами территории Российской Федерации указывается (при его наличии) в случае отсутствия у иностранного гражданина или лица без гражданства адреса места жительства в Российской Федерации, а также когда налогоплательщик - гражданин Российской Федерации, имеющий место жительства в Российской Федерации, не является налоговым резидентом Российской Федерации.

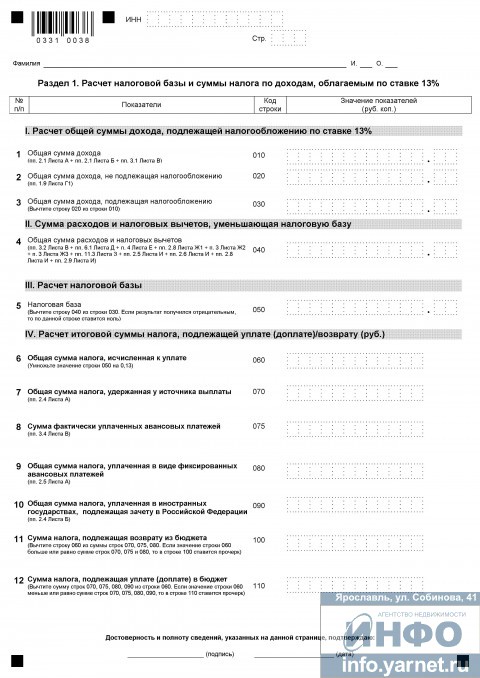

IV. Порядок заполнения Раздела 1 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%" формы Декларации

4.1. В Разделе 1 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 13%. 4.2. Общая сумма дохода, облагаемая по ставке 13% (строка 010), определяется путем сложения общей суммы дохода, указанной в подпункте 2.1 Листа А (по доходам, полученным от источников в Российской Федерации, облагаемым налогом по ставке 13%), общей суммы дохода, полученной от источников за пределами Российской Федерации, указанной в подпункте 2.1 Листа Б (в случае получения доходов от источников за пределами Российской Федерации, облагаемых налогом по ставке 13%,) и общей суммы дохода от предпринимательской деятельности, адвокатской деятельности и частной практики, указанных в подпункте 3.1 Листа В. 4.3. Общая сумма доходов, не подлежащая налогообложению (строка 020) в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43 статьи 217 Кодекса (кроме доходов в виде стоимости выигрышей и призов), переносится из подпункта 1.9 Листа Г1. 4.4. Общая сумма доходов, подлежащая налогообложению по ставке 13% (строка 030), рассчитывается путем вычитания из показателя по строке 010 показателя по строке 020. 4.5. Общая сумма расходов и налоговых вычетов, уменьшающих налоговую базу (строка 040), определяется путем сложения следующих значений показателей: - суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, и суммы налоговых вычетов, предусмотренных абзацем вторым подпункта 1 пункта 1 статьи 220 Кодекса, за исключением имущественных налоговых вычетов, по доходам от продажи имущества (сумма значений показателей в подпункте 3.2 Листа В и в подпункте 6.1 Листа Д); - суммы имущественных налоговых вычетов по доходам от продажи имущества, от изъятия имущества для государственных или муниципальных нужд, установленных подпунктами 1 и 1.1 пункта 1 статьи 220 Кодекса (пункт 4 Листа Е); - суммы стандартных налоговых вычетов, предусмотренных статьей 218 Кодекса, указываемых в подпункте 2.8 Листа Ж1; - суммы социальных налоговых вычетов, предусмотренных статьей 219 Кодекса, указываемых в пункте 3 Листа Ж2 и в пункте 3 Листа Ж3; - суммы расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3; - суммы имущественных налоговых вычетов, предусмотренных подпунктом 2 пункта 1 статьи 220 Кодекса (сумма значений показателей в подпунктах 2.5, 2.6, 2.8 и 2.9 Листа И). 4.6. Налоговая база отражается по строке 050 и рассчитывается как разница между общей суммой дохода, подлежащей налогообложению (строка 030), и общей суммой расходов и налоговых вычетов, отражаемой по строке 040. Если результат получится отрицательным или равным нулю, то в строке 050 ставится ноль. 4.7. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 060 - общую сумму налога, исчисленную к уплате, которая определяется путем умножения налоговой базы, отраженной в строке 050 на 0,13 (ставка налога в размере 13%); - в строке 070 - общую сумму налога, удержанную у источника выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 075 - сумму фактически уплаченных авансовых платежей (значение показателя в подпункте 3.4 Листа В); - в строке 080 - общую сумму уплаченного налога в виде фиксированных авансовых платежей за налоговый период, которая переносится из подпункта 2.5 Листа А; в строке 090 - общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации, которая переносится из подпункта 2.4 Листа Б; - в строке 100 - сумму налога, подлежащую возврату из бюджета, для расчета которой предварительно суммируются значения следующих показателей: общей суммы налога, удержанной у источника выплаты (строка 070); суммы фактически уплаченных авансовых платежей (строка 075); общей суммы уплаченного налога в виде фиксированных авансовых платежей за налоговый период (строка 080); Из полученной суммы налога вычитается общая сумма налога, исчисленная к уплате, отраженная по строке 060. Если результат получится отрицательным или равным нулю, то в строке 100 ставится прочерк; - в строке 110 - сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой предварительно суммируются значения следующих показателей: общей суммы налога, удержанной у источника выплаты (строка 070); суммы фактически уплаченных авансовых платежей (строка 075); общей суммы уплаченного налога в виде фиксированных авансовых платежей за налоговый период (строка 080); общей суммы налога, уплаченной в иностранных государствах, подлежащей зачету в Российской Федерации (строка 090). Из общей суммы налога, исчисленной к уплате (строка 060), вычитается сумма значений показателей по строкам 070, 075, 080, 090, и если результат получится отрицательным или равным нулю, то в строке 110 ставится прочерк.

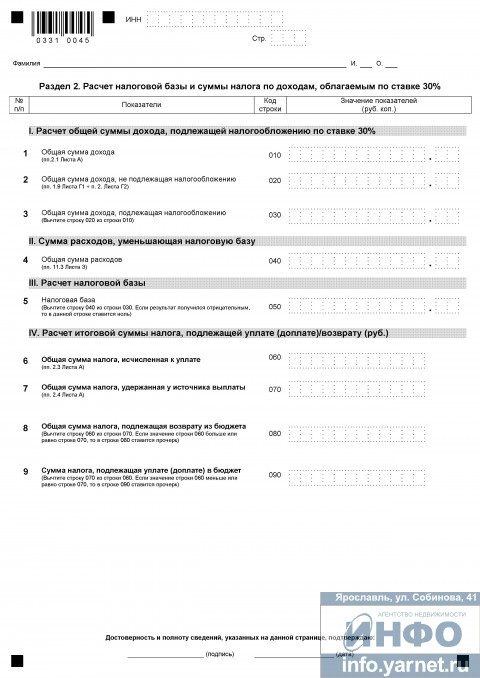

V. Порядок заполнения Раздела 2 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 30%" формы Декларации

5.1. В Разделе 2 формы Декларации налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 30%. 5.2. В строке 010 указывается общая сумма дохода, полученная от источников в Российской Федерации, которая переносится из подпункта 2.1 Листа А, - по доходам, полученным от источников в Российской Федерации, облагаемым налогом по ставке 30%. 5.3. В строке 020 указывается общая сумма дохода, не подлежащая налогообложению в соответствии с абзацем седьмым пункта 8 и пунктами 28, 33 и 43 статьи 217 Кодекса, которая определяется путем сложения сумм значений показателей подпункта 1.9 Листа Г1 и пункта 2 Листа Г2. 5.4. Общая сумма дохода, подлежащая налогообложению по ставке 30% (строка 030), рассчитывается посредством вычитания из значения показателя по строке 010 значения показателя по строке 020. 5.5. В строке 040 указывается сумма расходов, принимаемая к вычету, по доходам от операций с ценными бумагами и финансовыми инструментами срочных сделок, указанных в подпункте 11.3 Листа З. 5.6. Налоговая база отражается в строке 050 и рассчитывается как разница между общей суммой дохода, подлежащей налогообложению по ставке 30% (строка 030), и общей суммой расходов, указанной в строке 040. Если результат получится отрицательным или равным нулю, то в строке 050 ставится ноль. 5.7. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 060 - общую сумму налога, исчисленную к уплате, которая переносится из подпункта 2.3 Листа А; - в строке 070 - общую сумму налога, удержанную у источника выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 080 - общую сумму налога, подлежащую возврату из бюджета, для расчета которой из общей суммы налога, удержанной у источника выплаты (строка 070), вычитается общая сумма налога, исчисленная к уплате, указанная в строке 060. Если результат получится отрицательным или равным нулю, то в строке 080 ставится прочерк; - в строке 090 - сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой из общей суммы налога, исчисленной к уплате, указанной в строке 060, вычитается значение показателя по строке 070. Если результат получится отрицательным или равным нулю, то в строке 090 ставится прочерк.

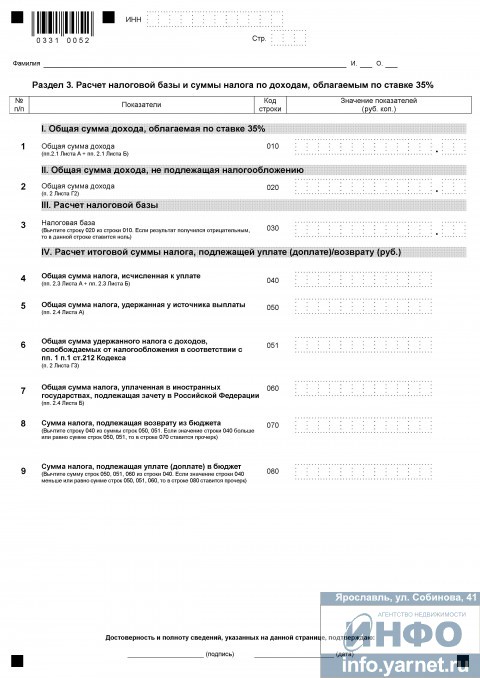

VI. Порядок заполнения Раздела 3 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 35%" формы Декларации

6.1. В Разделе 3 формы Декларации налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 35%. 6.2. В строке 010 указывается общая сумма дохода, облагаемая по ставке 35%, от источников в Российской Федерации и от источников за пределами Российской Федерации, которая определяется путем сложения значений показателей в подпунктах 2.1 Листа А и Листа Б. 6.3. В строке 020 указывается общая сумма дохода в виде стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ и услуг), не подлежащая налогообложению в соответствии с пунктом 28 статьи 217 Кодекса, которая переносится из пункта 2 Листа Г2. 6.4. Налоговая база отражается в строке 030 и рассчитывается как разница между общей суммой дохода (строка 010) и общей суммой дохода, не подлежащей налогообложению, указанной в строке 020. Если результат получится отрицательным или равным нулю, то в строке 030 ставится ноль. 6.5. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 040 - общую сумму налога, исчисленную к уплате, которая определяется путем сложения значений показателей в подпунктах 2.3 Листа А и Листа Б; - в строке 050 - общую сумму налога, удержанную у источника выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 051 - общую сумму налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, удержанную у источника выплаты дохода, которая переносится из пункта 2 Листа Г3; - в строке 060 - общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации, которая переносится из подпункта 2.4 Листа Б; - в строке 070 - сумму налога, подлежащую возврату из бюджета, для расчета которой предварительно суммируются следующие показатели: общая сумма налога, удержанная у источника выплаты (строка 050); общая сумма налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, удержанная у источника выплаты дохода (строка 051); Из полученной суммы налога вычитается общая сумма налога, исчисленная к уплате, отраженная в строке 040. Если результат получится отрицательным или равным нулю, то в строке 070 ставится прочерк; - в строке 080 - сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой предварительно суммируются значения следующих показателей: общая сумма налога, удержанная у источника выплаты (строка 050); общая сумма налога с доходов, освобождаемых от налогообложения в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, удержанная у источника выплаты дохода (строка 051); общая сумма налога, уплаченная в иностранных государствах, подлежащая зачету в Российской Федерации (строка 060). Из общей суммы налога, исчисленной к уплате, указанной в строке 040, вычитается сумма значений показателей по строкам 050, 051, 060 и, если результат получится отрицательным или равным нулю, то в строке 080 ставится прочерк.

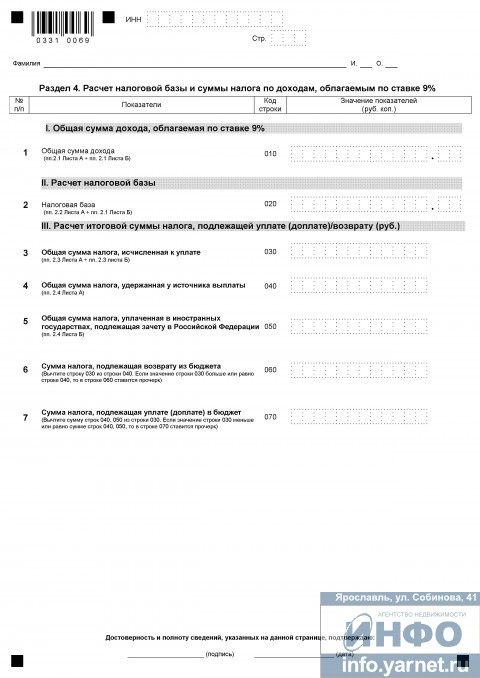

VII. Порядок заполнения Раздела 4 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 9%" формы Декларации

7.1. В Разделе 4 формы Декларации налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 9%. 7.2. В строке 010 указывается общая сумма дохода, облагаемая по ставке 9%, от источников в Российской Федерации и от источников за пределами Российской Федерации, которая определяется путем сложения значений показателей, указанных в подпунктах 2.1 Листа А и Листа Б. 7.3. Налоговая база указывается в строке 020 и определяется путем сложения общей суммы облагаемого дохода, полученной от источников в Российской Федерации, указанной в подпункте 2.2 Листа А, - по доходам, полученным от источников в Российской Федерации, и общей суммы дохода, полученной от источников за пределами Российской Федерации, указанной в подпункте 2.1 Листа Б, - по доходам, полученным от источников за пределами Российской Федерации. 7.4. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 030 - сумму налога, исчисленную к уплате, которая рассчитывается путем сложения значений показателей в подпунктах 2.3 Листа А и Листа Б; - в строке 040 - общую сумму налога, удержанную у источника выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 050 - общую сумму налога, уплаченную в иностранных государствах, подлежащую зачету в Российской Федерации, которая переносится из подпункта 2.4 Листа Б; - в строке 060 - сумму налога, подлежащую возврату из бюджета, для расчета которой из общей суммы налога, удержанной у источника выплаты дохода (строка 040), вычитается общая сумма налога, исчисленная к уплате (строка 030). Если результат получится отрицательный или равный нулю, то в строке 060 ставится прочерк; - в строке 070 - сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой предварительно суммируются значения следующих показателей: общая сумма налога, удержанная у источника выплаты (строка 040); общая сумма налога, уплаченная в иностранных государствах, подлежащая зачету в Российской Федерации (строка 050). Из общей суммы налога, исчисленной к уплате (строка 030), вычитается сумма значений показателей по строкам 040, 050 и, если результат получится отрицательный или равный нулю, в строке 070 ставится прочерк.

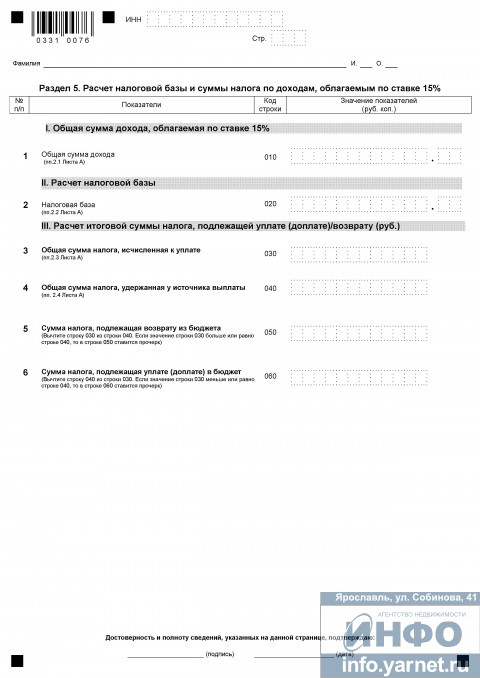

VIII. Порядок заполнения Раздела 5 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 15%" формы Декларации

8.1. В Разделе 5 формы Декларации налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, производится расчет налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке 15%. 8.2. В строке 010 указывается общая сумма дохода, облагаемая по ставке 15%, от источников в Российской Федерации, которая переносится из подпункта 2.1 Листа А. 8.3. Налоговая база указывается в строке 020 и переносится из подпункта 2.2 Листа А. 8.4. Для расчета итоговой суммы налога, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 030 - общую сумму налога, исчисленную к уплате, которая переносится из подпункта 2.3 Листа А; - в строке 040 - общую сумму налога, удержанную у источника выплаты, которая переносится из подпункта 2.4 Листа А; - в строке 050 - сумму налога, подлежащую возврату из бюджета, для расчета которой из общей суммы налога, удержанной у источника выплаты дохода (строка 040), вычитается общая сумма налога, исчисленная к уплате (строка 030). Если результат получится отрицательный или равный нулю, то в строке 050 ставится прочерк; - в строке 060 - сумму налога, подлежащую уплате (доплате) в бюджет, для расчета которой из общей суммы налога, исчисленной к уплате (строка 030), вычитается общая сумма налога, удержанная у источника выплаты (строка 040), если результат получится отрицательный или равный нулю, в строке 060 ставится прочерк.

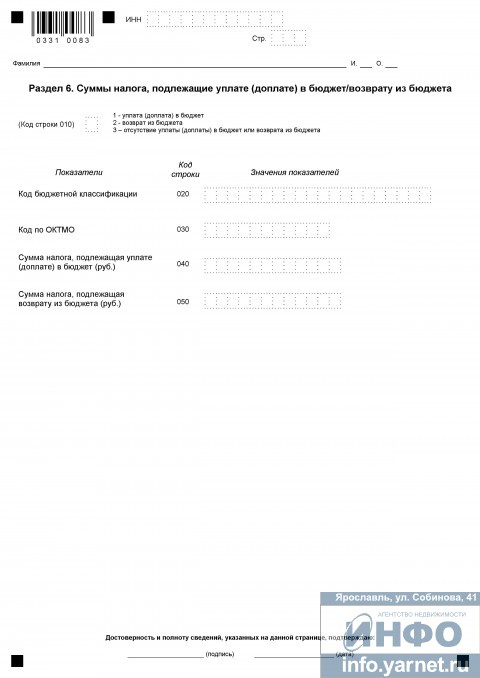

IX. Порядок заполнения Раздела 6 "Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета" формы Декларации

9.1. Раздел 6 формы Декларации, в котором отражаются суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета, заполняется после заполнения Разделов 1, 2, 3, 4 и 5 формы Декларации. В отношении каждого из заполненных Разделов 1, 2, 3, 4, 5 формы Декларации Раздел 6 заполняется на отдельном листе. Если по результатам расчетов в каком-либо из Разделов 1 - 5 формы Декларации определены суммы, подлежащие возврату из бюджета, по налогу, который был уплачен (удержан) в различных муниципальных образованиях, Раздел 6 заполняется отдельно по каждому коду муниципального образования и коду бюджетной классификации налоговых доходов бюджетов. То есть по каждому из заполненных Разделов 1 - 5 формы Декларации может быть заполнено несколько листов Раздела 6 с различными кодами ОКТМО. 9.2. В строке 010 Раздела 6 формы Декларации проставляется цифра 1, если по результатам расчетов в разделах 1 - 5 формы Декларации определились суммы налога, подлежащие уплате (доплате) в бюджет, цифра 2 - суммы налога, подлежащие возврату из бюджета, и цифра 3, если отсутствуют суммы налога, подлежащие уплате (доплате) в бюджет или возврату из бюджета. 9.3. Если по результатам расчетов в Разделах 1 - 5 формы Декларации выявились суммы налога, подлежащие уплате (доплате) в бюджет, при заполнении Раздела 6 указываются: - в строке 020 - код бюджетной классификации налоговых доходов бюджетов, по которому должна быть зачислена сумма налога, подлежащая уплате (доплате) в бюджет; - в строке 030 - код по ОКТМО муниципального образования по месту жительства (месту учета), на территории которого осуществляется уплата (доплата) налога; - в строке 040 - сумма налога, подлежащая уплате (доплате) в бюджет, в следующем порядке: при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 1, значение суммы налога, подлежащей уплате (доплате) в бюджет (по доходам, облагаемым по ставке 13%), переносится из строки 110 Раздела 1; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 2, значение суммы налога, подлежащей уплате (доплате) в бюджет (по доходам, облагаемым по ставке 30%), переносится из строки 090 Раздела 2; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 3, значение суммы налога, подлежащей уплате (доплате) в бюджет (по доходам, облагаемым по ставке 35%), переносится из строки 080 Раздела 3; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 4, значение суммы налога, подлежащей уплате (доплате) в бюджет (по доходам, облагаемым по ставке 9%), переносится из строки 070 Раздела 4; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 5, значение суммы налога, подлежащей уплате (доплате) в бюджет (по доходам, облагаемым по ставке 15%), переносится из строки 060 Раздела 5; - в строке 050 во всех ячейках проставляется прочерк. 9.4. Если по результатам расчетов в Разделах 1 - 5 формы Декларации выявились суммы переплаты налога (имеется сумма налога, подлежащая возврату из бюджета), при заполнении Раздела 6 указываются: - в строке 020 - код бюджетной классификации налоговых доходов, по которому должен быть произведен возврат суммы налога из бюджета; - в строке 030 - код по ОКТМО муниципального образования, на территории которого осуществлялась уплата налога, переплата которого подлежит возврату из бюджета; - в строке 040 во всех ячейках проставляется прочерк; - в строке 050 - сумма налога, подлежащая возврату из бюджета в следующем порядке: при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 1, значение суммы налога, подлежащей возврату из бюджета (по доходам, облагаемым по ставке 13%), переносится из строки 100 Раздела 1; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 2, значение суммы налога, подлежащей возврату из бюджета (по доходам, облагаемым по ставке 30%), переносится из строки 080 Раздела 2; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 3, значение суммы налога, подлежащей возврату из бюджета (по доходам, облагаемым по ставке 35%), переносится из строки 070 Раздела 3; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 4, значение суммы налога, подлежащей возврату из бюджета (по доходам, облагаемым по ставке 9%), переносится из строки 060 Раздела 4; при заполнении Раздела 6 в отношении сумм налога, рассчитанных в Разделе 5, значение суммы налога, подлежащей возврату из бюджета (по доходам, облагаемым по ставке 15%), переносится из строки 050 Раздела 5. 9.5. В случае, если по результатам расчетов в Разделах 1 - 5 формы Декларации не было выявлено сумм налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета, в строке 020 проставляется код бюджетной классификации налоговых доходов бюджетов, соответствующий виду налогового дохода, по которому не было недоплаты или переплаты. В строках 030, 040 и 050 проставляется прочерк.

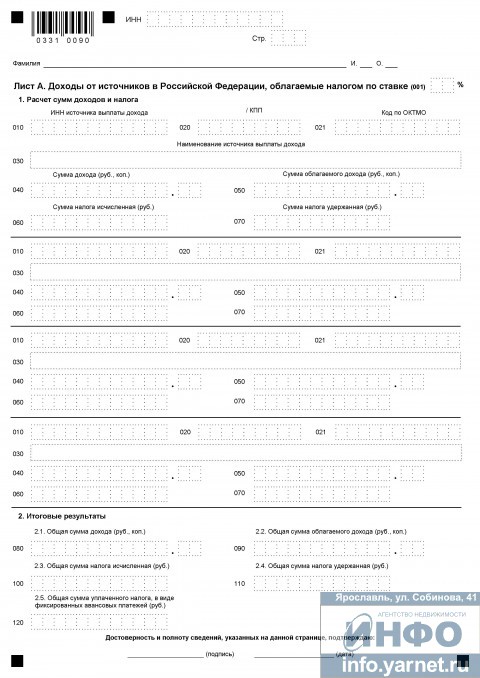

X. Порядок заполнения Листа А "Доходы от источников в Российской Федерации, облагаемые налогом по ставке __%" формы Декларации

10.1. На Листе А производится расчет общей суммы дохода, полученной налогоплательщиком от источников в Российской Федерации, и соответствующих сумм налога за налоговый период. 10.2. На страницах Листа А указываются суммы доходов от всех источников выплаты, облагаемых по ставке, указанной в поле показателя 001 Листа А. Если в налоговом периоде были получены доходы, в отношении которых установлены различные ставки налога, то соответствующие расчеты производятся на отдельных Листах А. Если сведения в отношении доходов, облагаемых по соответствующей ставке, не помещаются на одной странице, то заполняется необходимое количество страниц Листа А. Итоговые результаты (пункт 2 Листа А) в этом случае отражаются только на последней странице. 10.3. В пункте 1 "Расчет сумм доходов и налога" Листа А указываются отдельно по каждому источнику выплаты дохода следующие показатели: - в строке (010) - ИНН источника выплаты дохода; - в строке (020) - КПП источника выплаты дохода; - в строке (021) - Код по ОКТМО источника выплаты дохода; - в строке (030) - наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход); - в строке (040) - сумма дохода; - в строке (050) - сумма облагаемого дохода; - в строке (060) - сумма исчисленного налога; - в строке (070) - сумма удержанного налога (если лицо - источник выплаты дохода - является налоговым агентом). 10.4. В пункте 2 Листа А рассчитываются итоговые результаты по всем источникам выплаты дохода, указанным в пункте 1: - общая сумма дохода - показатель (080) - определяется путем сложения сумм дохода от всех источников выплат; - общая сумма облагаемого дохода - показатель (090) - определяется путем сложения сумм облагаемого дохода от всех источников выплат; - общая сумма исчисленного налога - показатель (100) - определяется путем сложения сумм налога, исчисленных по всем источникам выплат доходов; - общая сумма удержанного налога - показатель (110) - определяется путем сложения сумм налога, удержанных всеми источниками выплат доходов, признаваемыми налоговыми агентами. В строке (120) указывается общая сумма уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса, но не более суммы налога, исчисленной исходя из фактически полученных налогоплательщиком доходов за налоговый период, от осуществления трудовой деятельности по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2011, N 30, ст. 4590). 10.5. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 13%, налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации, облагаемые по ставке 13%, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики, отражаемых на Листе В. 10.6. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 35%, налогоплательщики, являющиеся налоговыми резидентами Российской Федерации, указывают суммы доходов, полученные в виде: - стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса; - процентных доходов по вкладам в банках, в части превышения размеров, определяемых в соответствии со статьей 214.2 Кодекса; - экономии на процентах при получении заемных (кредитных) средств, определяемой в соответствии со статьей 212 Кодекса, за исключением процентов за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в отношении которых налогоплательщик имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса; - в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса. 10.7. При заполнении Листа А по доходам от источников в Российской Федерации, облагаемым по ставке 9%, налогоплательщиками, являющимися налоговыми резидентами Российской Федерации, указываются доходы, полученные в виде: - дивидендов от долевого участия в деятельности организаций; - процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. 10.8. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 30%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации. При заполнении Листа А указываются доходы, полученные в налоговом периоде от источников в Российской Федерации, за исключением доходов, поименованных в пункте 3 статьи 224 Кодекса. 10.9. Лист А по доходам от источников в Российской Федерации, облагаемым налогом по ставке 15%, заполняют налогоплательщики, не являющиеся налоговыми резидентами Российской Федерации, получившие доходы в виде дивидендов от долевого участия в деятельности российских организаций. 10.10. Если доходы в виде стоимости любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) были получены от нескольких налоговых агентов, сумма облагаемого дохода по строке (050) и сумма исчисленного налога по строке (060) рассчитываются по каждому источнику выплаты дохода. Сумма облагаемого дохода (строка 050) определяется путем уменьшения суммы полученного дохода (строка 040) на сумму дохода, не подлежащую налогообложению, которая рассчитывается в строке 050 пункта 1 Листа Г2. Сумма исчисленного налога (строка 060) определяется путем умножения суммы облагаемого дохода (строка 050) на соответствующую ставку налога: 35% - для физических лиц, являющихся налоговыми резидентами Российской Федерации; 30% - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

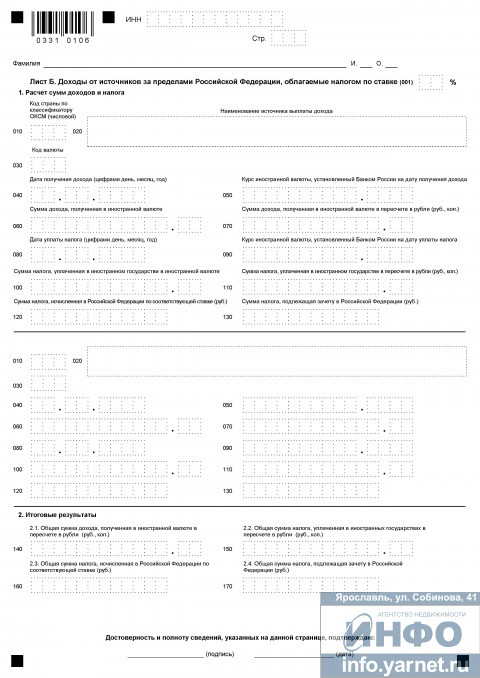

XI. Порядок заполнения Листа Б "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке __%" формы Декларации